借金問題

借金問題とは

「借金が嵩んでしまって返しきれない!」

そのようなお悩みに対しては、債務整理をお勧めしています。

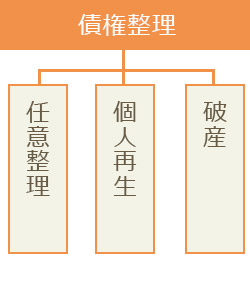

債務整理という場合、一般的には「任意整理」「個人再生」「破産」のいずれかの手段を取ることとなりますが、いずれの手段を取る場合でも、まずは正しい債務額を確認するところから始まります。

借金問題解決までの流れ

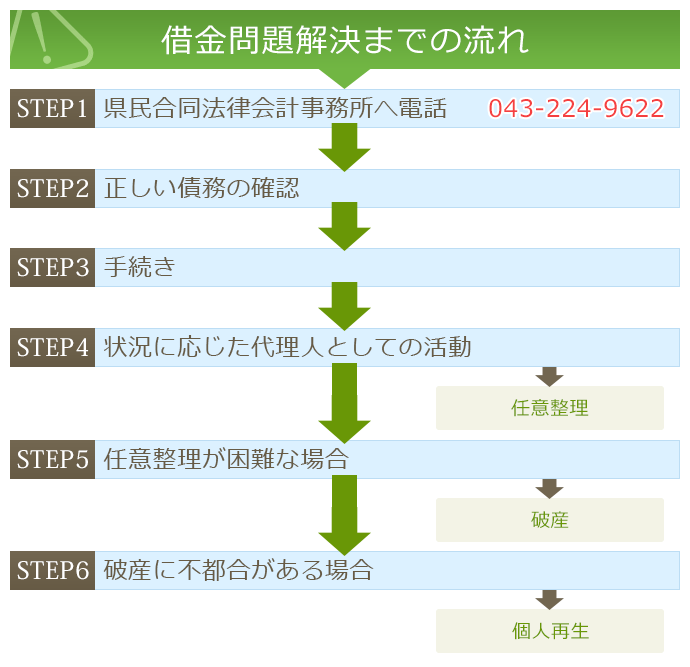

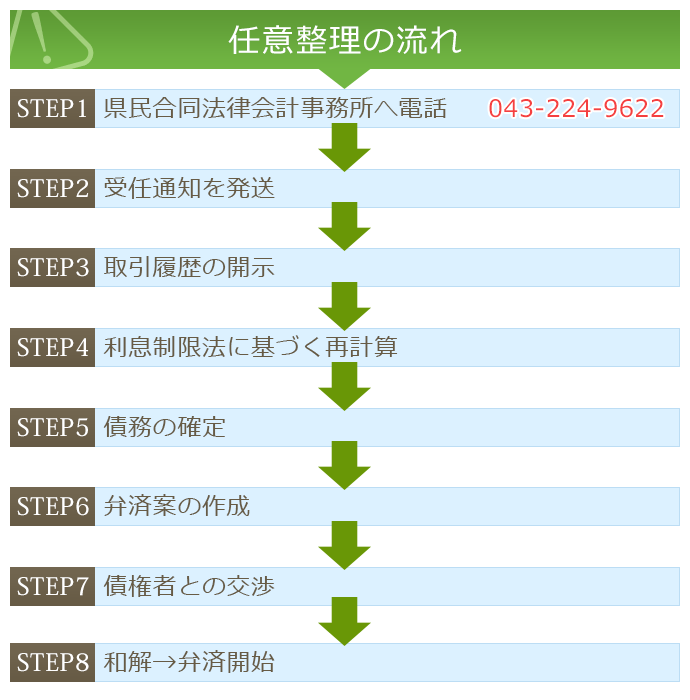

- STEP1弁護士に相談

-

電話(043-224-9622)でご連絡いただき、相談者の方と弁護士の日程を調整し、相談日時を決めさせていただきます。 弁護士との相談は、当事務所にご来所いただき、30分~1時間程度、相談者の方から、お話を伺うと同時に、解決方法を提示させていただきます。 具体的に事件に着手する場合には、料金についてご説明させていただき、納得していただいたときは、委任契約書を作成すると同時に訴訟及び交渉用の委任状を作成いたします。

- STEP2正しい債務の確認

-

利息制限法では利率の上限を定めていますが、多くの消費者金融業者はその上限を超える高い利率で貸付を行い、本来許されない利息の支払を受けてきた場合が多いといえます。このような場合、払いすぎた利息は元金に充てられることとなるため、思ったより債務額が少なくなっていることがあるのです。 そのため、債務整理を行う前提として、正しい債務額を確認するため、貸金業者に対して取引履歴の開示を求め、その取引履歴に基づいて、いわゆる引き直し計算(払いすぎた利息を元金に充てられたものとして計算し直すこと)を行うこととなります。 引き直し計算の結果、本来の債務額を超えて返済を継続していたことが判明した場合には、その払いすぎた分を取り戻すことも可能となります(いわゆる過払金返還請求)。

- STEP3手続の選択

-

そして、正しい債務額を確認した上で、「任意整理」「個人再生」「破産」のいずれかを選択することとなります。

各種手続きの違いについて

各手続きで大きく異なるもの

- 「任意整理」が残った債務を「支払う」手続

- 「個人再生」は「一部のみを支払う」手続

- 「破産」は残った債務を「支払わない」手続

裁判所の関与

「任意整理」は裁判所の関与なしに債権者との合意により債務を整理する手続 「個人再生」「破産」は裁判所に申立をして債務を整理する手続(裁判所でそれぞれの手続について、官報公告がなされることとなります。)。

個人再生と破産の違いは

「個人再生」と「破産」の違いとしては、「個人再生」が総債務額の5分の1もしくは100万円のいずれか大きい方の額を3年~5年の期間中に分割弁済すれば残った債務の支払義務を免れることができる手続であるのに対し、「破産」は残った債務の全額について支払を免れることができる手続であることが挙げられます。

| 任意整理 | 個人再生 | 破産 | |

|---|---|---|---|

| 支払額 | 残元金全額(3~5年の期間で分割弁済) | 100万円or総債務額の5分の1のどちらか大きい額(3~5年の期間で分割弁済)。残りの債務は免除。 | 0(ゼロ) |

| 裁判上の手続 | × | ○ | ○ |

正しい債務額を確認できたら、その債務額と支払い可能額を比較して、「任意整理」「個人再生」「破産」のいずれの手続を執るかを検討することになります。

- STEP4「任意整理」が可能か

-

正しい債務額について、これを3~5年以内で分割弁済することが出来るという場合は、基本的には「任意整理」をお勧めしています。 「任意整理」の手続は、弁護士が各債権者と交渉し分割支払いの合意を成立させていくことになりますので、交渉方法や和解内容に制限はなく、また裁判所に申立をするための準備をしたり、官報に氏名、住所等が載らない点で、「個人再生」や「破産」の場合と異なります。

- STEP5「任意整理」が困難な場合 → 「破産」

-

分割弁済による債務整理が困難な場合は、基本的には「破産」をお勧めしています。支払いきれない債務があるならば、その全ての債務を免れることが最も債務者の経済的更生に資するからです。 ただ、自動車や自宅についてローンが残っている場合、通常は、これらを手放すことになります。

- STEP6「破産」に不都合がある場合

-

債務額の全てを分割では支払いきれないという場合でも、例えば「持ち家だけは残したい」とか「破産を申し立てても免責されない畏れがある」というときは、「個人再生」をお勧めすることとなります。 「個人再生」手続では、住宅ローンの支払いはそのまま継続し、それ以外の債務については100万円若しくは債務額の5分の1の大きい方の金額を3~5年以内に分割して支払えば、住宅ローン以外の債務のその他の部分は支払義務の免除を受けることが出来ます。また、「個人再生」手続では免責不許可事由がないため破産免責を受けることができない場合でも、100万円もしくは債務額の5分の1の金額を支払うことで、その余の部分について免責を受けることができます。

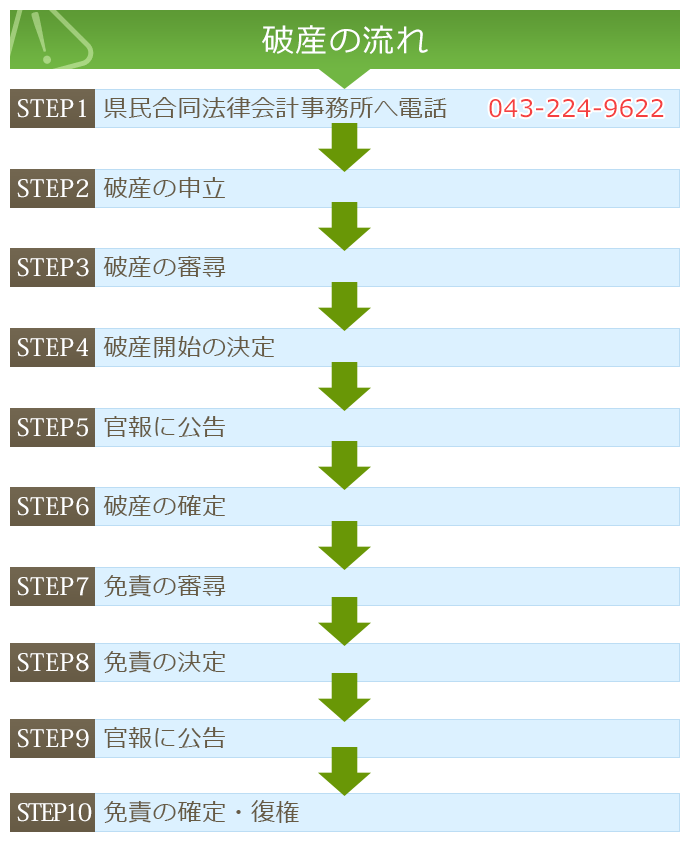

破産手続き

破産について

この数年、破産の申立の依頼は、極めて多数に上っています。 そこで、相談される方が、破産手続をとることにより、どのようなメリットがあるのか、あるいは、破産手続を受けることによるデメリットや相談者が心配されていることについて説明致します。

対象となるケース

- 個人で銀行や消費者金融などから多額の借入をしてしまい、現在の収入では、到底返済することができない状況に陥ってしまったような場合

- 経営していた会社の借入につき、多額の連帯保証人となっていたところ、会社が倒産し、到底、連帯保証人としての保証債務の支払ができないような場合

格差社会のセーフティーネット

破産と聞くと一般の方は抵抗があるかもしれませんが、到底返済ができない状況に置かれた人に対して、何らかの救済措置を取らなければ、労働意欲の喪失、逃亡、さらには自殺など、社会的に見ても好ましいとは言えない状況が生じ、一方、債務の返済はなされないため、

破産法が定められており、その目的の一つは「債務者について、経済生活の再生の機会の確保を図ることを目的とする」とされています。

したがって、弁護士に依頼するなどして、破産申立手続を取ることにより、返済することができない金銭については、「免責」という、法的に借金を消滅させる制度が取られています。このような制度は、メソポタミア時代から格差社会のセーフティネットとして存在しているものです。

不正を行った場合には「免責」はできない

借りた金銭のほとんどが遊興費に使われたり、財産を隠していたり、不正なことを行えば、「免責」を得ることができないことを注意して下さい。

また、当面の生活のための最低限の資産や預金(原則として20万円)以上の資産や預貯金については、債権者に返済するなどしなければなりません。破産手続は、財産を確保しながら、借金のみを消滅させる制度ではありません。

今ある資産で、返済はするものの、それ以上返済できない場合に、残った借金を消滅させる制度です。このことは、十分御理解下さい。

破産手続きによるメリット・デメリット

破産手続の申立は、最終的に、借金の責任を法的に消滅させるために行なう手続です。破産手続が終了して、免責(責任が免ぜられ、法的に借金を支払う義務がなくなること)が得られれば、借金を返済する責任を免れることができます。

これにより、借金による生活苦を一旦リセットし、再出発をすることが可能となります。

もっとも、自己破産手続には、一般に以下のような誤解があり、手続をとろうかどうか迷われる方がいらっしゃいますが、ほとんどの方において、大きなデメリットはありません(具体的には、担当弁護士にお尋ね下さい。)。

相談者が心配されることの例

- 事例1

質問:破産すると家財道具を失いますか?

回答: 破産手続は、破産者の財産を処分してお金に換え、債権者に配当する手続ですが、全ての財産が処分されるわけではありません。家財道具は、差押禁止財産となっており、原則として処分されることはありません。 なお、家財道具以外にも、破産しても処分しなくてよい財産がありますが、詳しくは担当弁護士にお尋ねください。

- 事例2

質問:破産すると銀行口座が使えなくなりますか?

回答: 破産しても、銀行口座が使えなくなることはありません。但し、口座のある銀行から借り入れをしている場合、一時的に口座が凍結されます。

- 事例3

質問:破産すると今後の給料も取られてしまうのですか?

回答: 財産があるかどうかは、破産手続開始決定時の財産を基準にしますので、その後に取得する給料が取られることはありません。逆に、破産手続開始前に給料の差押を受けていた場合、これを中止させることができます。詳しくは担当弁護士にお尋ねください。

- 事例4

質問:破産すると、賃貸アパート・マンションや持ち家を出て行かなければなりませんか?

回答: 賃貸については、家賃を支払っている限り、出て行く必要はありません。

持家の自宅が抵当に入っている場合、最終的に出て行くことになりますが、破産手続を申し込んだらすぐに出て行かなければならない、というわけではありません。強制競売手続になった場合でも、手続が始まってから手続終了まで半年くらいかかりますので、その間、自宅に住んでいることも可能です。

- 事例5

質問:破産すると、引越ができなかったり、海外旅行や出張ができなくなったりすることがありますか?

回答: 財産があり、破産管財人がつく手続の場合(管財事件)、手続終了までの間、このような制限がありますが、その場合でも、裁判所の許可があれば、可能です。財産がなく、破産管財人がつかない場合(同時廃止事件)、このような制限はありません。

- 事例6

質問:破産すると、郵便物が受け取れなくなりますか?

回答: 財産があり、破産管財人がつく手続の場合(管財事件)、一定期間裁判所が選任した破産管財人に郵便物の中身をチェックされますが、郵便物自体が受け取れなくなるわけではありません。財産がなく、破産管財人がつかない場合(同時廃止事件)、このような制限はありません。

- 事例7

質問:破産すると、選挙権がなくなりますか?

回答: なくなりません。

- 事例8

質問:破産すると、戸籍や住民票に破産したことが記載されますか?

回答: 記載されません。

なお、本籍地の市町村には、破産者名簿があります。しかし、一般の人は閲覧できません。また、現在は、最高裁判所の通達により、破産しても、免責が許可されなかった場合等に限って、裁判所が、本籍地の市町村へ通知するという扱いになっています。ですから、ほとんどのケースでは、免責が許可されていますので、破産者名簿には記載されないということになります。

- 事例9

質問:破産したことにより会社をクビになりますか?

回答: 破産したという理由だけで、解雇されることはなく、公務員でも懲戒免職事由になっていません。

- 事例10

質問:破産したことが近所や会社に知られてしましますか?

回答: 破産すると、官報という国の新聞に、名前と住所が載りますので、調べることは可能ですが、一般の会社や個人が、官報の記載を調べることはあまりないと思われます。もっとも、会社から借入がある場合、これも裁判所に申告しなければならないので、破産したことがわかる場合があります。

- 事例11

質問:破産すると、資格をとれなくなりますか?

回答: 他人の財産を管理する資格(弁護士等)については、破産が欠格条項になっており、資格を取得できなくなる場合があります。ただし、免責を得られれば復権しますので、将来的に資格が取得できなくなるというわけではありません。

- 事例12

質問:破産するとクレジットカードが作れなくなりますか?

回答: 破産したことは、信用情報(いわゆるブラックリスト)に事故情報として、登録され、10年間掲載されます。クレジットカードの作成の審査の際には、必ず、信用情報の照会をしますので、破産後7年間は、クレジットカードが作れなくなるものと思われます。

したがって、これまで通りのクレジットカードの利用は困難となりますが、むしろ、借金に頼った生活から抜け出すという意味では、デメリットとはいえないかもしれません。

費用

| 個人破産 | 着手金 30万円から50万円 |

|---|---|

| 報酬 10万円を基準に協議のうえ決定 | |

| 表示金額は税抜金額です。別途消費税がかかります。なお、その他に、実費として3万円程度の費用がかかります。 また、裁判所において、少額管財事件とする決定があった場合、別途管財人費用20万円程度要求されます。 | |

個人再生手続き

個人再生手続きとは

「個人再生」とは、将来において継続的に収入を得る見込みがあり、無担保の債務総額が5,000万円を超えない場合に申立をすることが可能です。すなはち、一定の収入があり、債務額を減額してもらえれば、何とか破産をしないで返済することができる見込みがある場合にこの手続をとることができます。

対象となるケース

- 任意整理を行うには、負債が多すぎて、現実的な解決とならない。

- 破産により国家資格を奪われたくない。

- 破産を検討したけれども、免責を受けることができない事情(ほとんどの借入れが浪費など)である 。

- 何とか住宅だけはのこしたい。

等々の事情がある場合には、個人再生手続を行うことによって、解決できる場合があります。

具体的な手続き

個人再生手続とは、簡単に言えば、借金の額を圧縮して、返済しやすくするという制度です。個人再生手続をすることによって、返済総額を法律の定める基準に従って減少させることができます。

返済額は、最低でも

1.負債の5分の1(抵当権等によってカバーされない負債総額が5,000万円までの場合)

2.100万円

3.清算価値(法的に評価した財産の総額)

のいずれか高い金額を支払えばよいとされております。

これを原則3年、特別な場合は5年で分割弁済するという制度です

。

この制度が使われる一番多い事例

住宅ローンで妻や子供達のために自宅を購入し、毎月12万円ずつの支払を行っているものの、他にもクレジットや消費者金融などからの借金が700万円あり、その支払が毎月20万円になってしまうため、40万円の収入では、残りが8万円となり、到底、家族3人で生活することができないので、何とかならないか、というような場合です。

民事再生手続を取り、住宅ローン以外の借金を1/5にすれば、140万円、しかもそれを3年(36回)払にすれば、月39、000円の支払となります。そのようにすれば、住宅ローンを支払い、月々の返済を行っても24万円が手元に残るので、何とか生活を続けることができることになります。

個人再生をするための条件

個人再生手続を取ることにより、破産手続を取ったことによる不利益を受けることなく、そのまま通常の生活を続けていくことができることになります。

但し、個人再生手続を裁判所が許可するためには、継続的に一定の収入を間違い無く確保することができること、財産を処分した場合に、前記の例で140万円以上であれば、その金額までは支払わなければならないと制約があります(財産を処分して、140万円以上になるのであれば、債権者にしてみれば、直ちに破産して、その分を配当しろということになってしまうからです。これを通常「清算価値」と言っています。)。

個人再生手続きのメリット

大抵の方は、個人再生手続を行うことによって返済額が100~300万円程度となることが多いと思います。返済期間は3年~5年です。返済額を大幅に減少して、生活再建を図ることができることは、メリットと言えます。

また、住宅ローンを抱えている方は、個人再生手続を行うと、住宅ローン以外の借金は、上記の通り減少させることができ、住宅ローンについては、契約通り支払うことによって、住宅を残すことができる場合があります。破産申立をする場合には住宅は残せないことや、任意整理を行うと、返済の負担が大きくなることが多いことを考えますと、住宅ローン以外の借金を減少させ、かつ、住宅を残せるということは、極めて大きなメリットと言えます。

個人再生手続きのデメリット

破産手続とは異なり、個人再生手続をした場合には、3年~5年間返済が続きますので、完全にゼロから生活再建をすることができないという点がデメリットと言えます。

また、住宅を残すためには条件があり、すべての人が住宅を残せるわけではありませんし、住宅を残すという選択が必ずしも最良の選択とは言えない場合もあることはご留意頂きたいと思います。

個人再生手続は、実際に、いつからいつまでどれくらい支払うのかという点の見通しも手続を選択する上で重要ですし、手続も複雑ですので、弁護士に相談・依頼されることを強くお勧めします

。

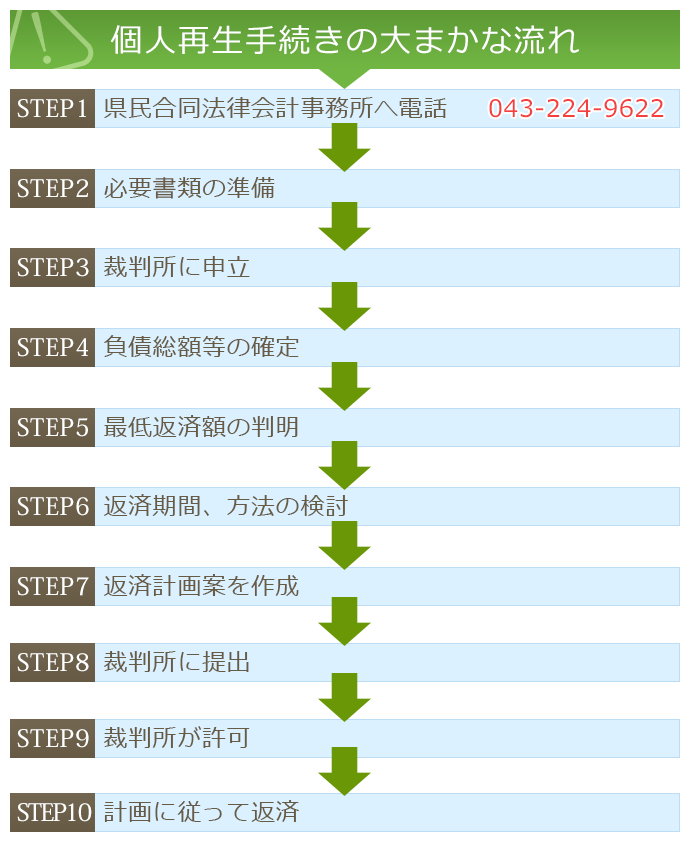

手続の大まかな流れ

個人再生手続は、個別に債権者と協議をするのではなく、必要書類を準備した上で裁判所に申し立てることによって、手続きが進行していきます。手続開始後、負債総額等が確定され、最低返済額が判明しますので、返済期間、返済方法を検討の上、返済計画案を作成し、裁判所に提出します。

裁判所が、各債権者の同意・不同意を確認の上、返済計画案を「認可」すれば、後は、返済計画案に従って、返済を行うこととなります。

費用

| 個人再生 | 着手金 40万円から50万円 |

|---|---|

| 報酬 20万円から30万円 | |

| 表示金額は税抜金額です。別途消費税がかかります。その他、実費として5万円程度の費用がかかります。 | |

金銭貸借

金銭貸借問題とは

- 友達にお金を貸したのに、期限がきても返してもらえない

- 連帯保証人として突然請求を受けてしまった

など、お金の貸し借りにまつわるトラブルです。当事務所では時には、相手方の財産を調査し、事前の債権保全などの方策も利用します。

- 事例1

幼馴染みの友人に、この間、30万、50万、100万というように貸付け、一部は返済してもらったものの、結局900万以上のお金を返してもらっていません。一部は借用証書がありますが、借用証書なしで渡したお金もあります。借用書のないお金も請求できるのでしょうか。相手は、もう残っている借金はないと言っているという事例で、借用書がない部分についても、友人との関係、お金を貸した時期に本人の通帳から同額が引き出されている事実などを明らかにすることにより、借用書がない貸付についても返還請求が認められました。

- 事例2

キャバクラで知り合った女性から、お金を貸して欲しいとお願いされ、200万円、300万円の合計500万円を貸しましたが、借用書は取っていません。相手は、贈与であると言っていますが、肉体的な関係は全くなく、それでも贈与になってしまうのでしょうかという相談で、裁判を提起して最終的に和解で約半額を支払ってもらった。

- 事例3

7、8年前に消費者金融から金銭を借りていましたが、その後、住所地を離れてしまい、私のもとには請求が来なくなりました。しかし、この度、結婚することになり、住民票を移転したところ、債権回収会社から、債権を譲受けたとして請求が来ています。どのようにしたらよいでしょうかという相談で、消費者金融からの借入については、最終支払日から5年を経過した場合、貸金債権は5年で時効により消滅することから、債権回収会社に対し、その旨を主張する内容証明郵便を送付することにより、請求を免れることができました。

- 事例4

知人に頼まれて、ちゃんと借用書を取って、順次お金を貸していました。その後、何度催促しても、経済的に苦しく返済できないとのことです。相手は、不動産は持っていませんが、どこかの銀行に一定程度の預金はあると思います。また、生命保険もかけていると奥さんから聞いています。何とか回収する方法はないでしょうかという相談で、当事務所による調査により、生命保険があることがわかったため、裁判で判決をとったうえ、生命保険の解約返戻金を差押え、金銭の回収を行った。

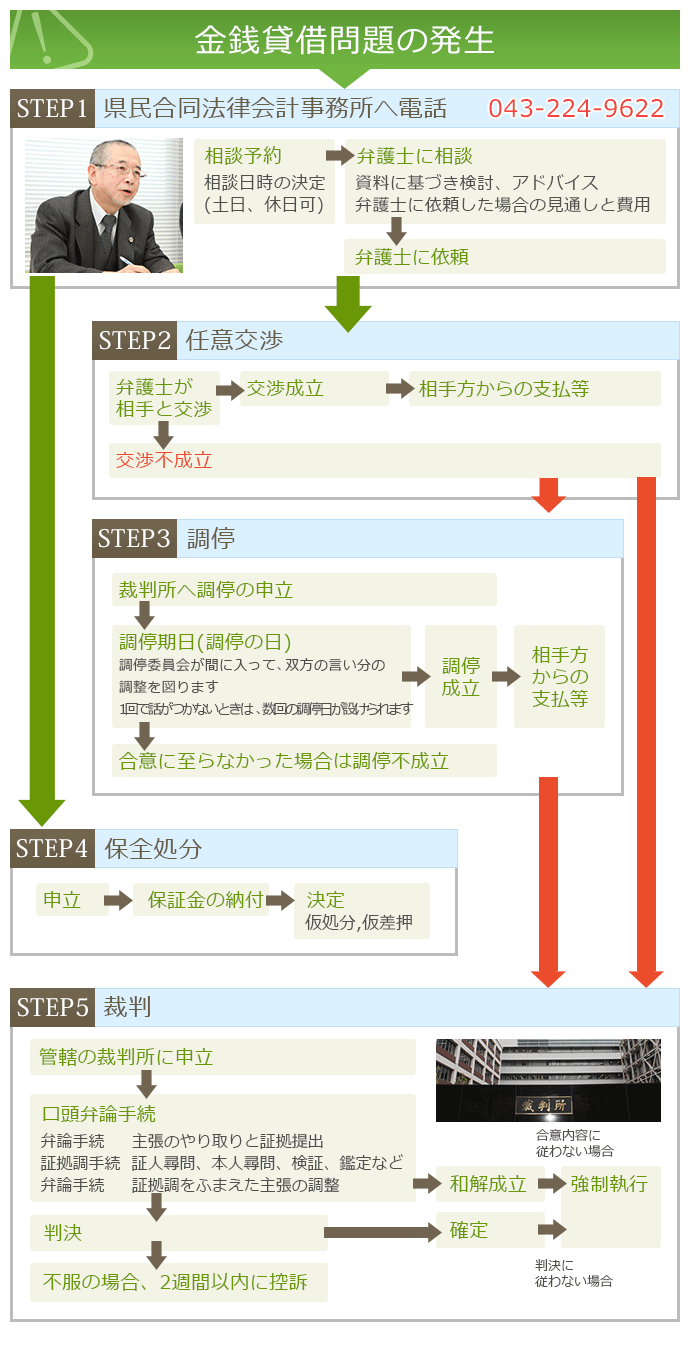

解決までの流れ

- STEP1弁護士に相談

-

電話でご連絡いただき、相談者の方と弁護士の日程を調整し、相談日時を決めさせていただきます。 弁護士との相談は、当事務所にご来所いただき、30分~1時間程度、相談者の方から、お話を 伺うと同時に、解決方法を提示させていただきます。

なお、賠償金の額のおおよその算定などについては、この時間内に算定することができます。

具体的に事件に着手する場合には、料金についてご説明させていただき、納得していただいたときは、委任契約書を作成すると同時に訴訟及び交渉用の委任状を作成いたします。

- STEP2任意交渉

相手方に対し、弁護士が受任した旨を通知し、相手方又は相手方の弁護士とのお話し合いが可能であれば、話合いでの解決を目指します。 直接相手方との交渉が困難である場合には、事案により、裁判(STEP5)を提起せざるを得ないことになります。但し、裁判所において、話合いによる解決が可能と判断される場合には、調停(STEP3)の申立をする場合もあります。

- STEP3調停の申立

民事調停は、話合いによる解決を目指す場合に利用するものであることから、話合いによる解決が見込める場合に申立てる場合が多く調停が成立すれば、その内容は判決と同様の効力を持ちます。 調停が成立した場合、通常は、その内容に従い、相手方から支払等がされます。

- STEP4保全処分

-

保全処分とは

裁判による解決までは、どうしても一定の期間がかかります。この間、相手方が、財産を処分したり、移動してしまい、勝訴しても、差押えなどの強制執行の手続きが取れないことがあります。このような事態を回避するために、保全処分の制度があります。

保全処分の種類

金銭債権の支払いを確保するため、相手方の財産(不動産、預貯金、生命保険の解約返戻金など)を仮に差押え、判決が出るまで、相手方が財産を隠したり、現状を変更することができないようにする手続です。

申立

保全処分の申立は、裁判所に対して、申立書とそれを裏付ける一定の資料を提出し、請求額の2、3割程度の保証金を積むことにより、「決定」を出してもらいます。

また、「仮の地位を定める仮処分」においては、相手方に大きな打撃を与えるため、必ず、相手方からも事情を聞く機会が与えられます。仮差押で解決する場合も

保全処分は、裁判が確定するまで、仮に財産を押さえたり、処分を禁止するなどの制度ですが、場合によっては、取引銀行の銀行口座を差し押さえるなどの手続により、相手方が困り、未払い代金を支払ってくれるような場合もあり、本裁判を提起しない前に、仮差押だけで解決するというような場合もあります。

- STEP5裁判

-

申立

調停で合意に至らなかった場合又は話合いの余地が少ない場合には、一般的に訴訟を提起することになります。

和解・判決

日本の場合、裁判になったときでも、裁判官が間に入り、7割方は和解で解決していると言われています。この場合、和解調書が作成され、これも判決と同様の効力を持ちます。 裁判で、当事者が最後まで争う場合には、裁判所の判決で勝敗が決まります。

強制執行

調停が成立したり、裁判で和解が成立した場合は、通常は、その内容について相手方から支払等がされます。 また、判決で最終的に勝訴した場合でも、相手によっては、判決で敗訴したにもかかわらず、支払いをしない場合があります。

このような場合には、強制執行手続により、相手の給与の差し押さえ、銀行預金や生命保険の差し押さえ、さらに不動産又は動産類を差し押えて、現金化する手段をとることもあります。

相手の資産を調べるのは困難なことでもありますが、調査する方法がないわけではありません。しかし、本当に財産のない人からお金を回収することはできません。上訴

第一審で敗訴した方は高等裁判所に控訴することができます。 さらに、最高裁判所に上告することも出来ますが、通常の裁判では第一審で決まるか、または高等裁判所の判決で決着がつきます。憲法違反や過去の判例に反するという理由がなければ、上告(最高裁判所への申立て)してもほぼ取上げてもらえません。

県民合同法律会計事務所の特徴

回収のためのノウハウと実績

貸金、債権回収は、借用書や裁判所の判決があるだけでは、何の問題の解決にもなりません。借主から現実に金銭を回収することができて、初めて、問題が解決します。

当事務所は、千葉において30年以上の実績があり、債権回収のためのノウハウを蓄積しています。具体的な事例として挙げさせていただいた事案も、すべて当事務所で相談され、取扱わせていただいた事案で、相当の成果を上げています。

優れた調査能力

債権回収のためには、相手方の資産の調査が最も重要です。但し、相手に不動産がある場合には、不動産を差し押えるということもできますが、預貯金を差し押えるためには、どこの銀行に預金があるかを調査しなければなりません。また、生命保険の解約返戻金なども差押えすることができますが、これも調査をする必要があります。

当事務所には、これらの調査をするノウハウがあります。

困難なケースにも対応

一方、領収証を取らないで金銭を貸しているような場合、裁判所で証明することが困難な場合もありますが、貸主と借主との間の関係や、なぜお金を貸すことになったのかの経緯や、直前に銀行からお金をおろしているというような、何らかの形で相手が貸主からお金を借りていることを認めているような書面やメールなどを間接的な証拠として積み上げて、裁判所に認めてもらうこともできます。

このような方法で、全額とは言えないまでも、相当額を回収した事例はたくさんあります。

費用

着手金

着手金は、事件の経済的な利益の金額を基準として、原則として、以下の通りに決定致します(いずれも消費税別)。ただし、具体的な金額は、事案ごとに、事案の難易等により増減する場合があります。

| 事件の経済的な利益の金額(請求金額)が、300万円以下の場合 | 8% |

|---|---|

| 事件の経済的な利益の金額(請求金額)が、300万円を超え3,000万円以下の場合 | 5%+9万円 |

| 事件の経済的な利益の金額(請求金額)が、3,000万円を超え3億以下の場合 | 3%+69万円 |

| 事件の経済的な利益の金額(請求金額)が、3億円を超える場合 | 2%+369万円 |

報酬金

報酬金は、事件の経済的な利益の金額(回収金額)を基準として、原則として、以下の通りに決定致します(いずれも消費税別)。ただし、具体的な金額は、事案ごとに、事案の難易等により増減する場合があります。

| 事件の経済的な利益の額が、300万円以下の場合 | 16% |

|---|---|

| 事件の経済的な利益の額が、300万円を超え3,000万円以下の場合 | 10%+18万円 |

| 事件の経済的な利益の額が、3,000万円を超え3億以下の場合 | 6%+138万円 |

| 事件の経済的な利益の額が、3億円を超える場合 | 4%+738万円 |

実費

その他、印紙代や郵便切手代、交通費等の実費をご負担いただきます。

取り扱い事例

ホストクラブからの不当請求

◆ 事件の内容 (1)相談者は,千葉市在住の女性でした。 友人に誘われて,一度,新宿のホストクラブに行ったところ,好みのタイプのホストがいたことから,その後,頻繁にその店に行くようになりました。 (2 (続きを読む...)債務整理事件(時効/借金)

◆ 事件内容 依頼者(千葉県在住)は、消費者金融A社から、平成13年頃に金銭を借り入れました。 その後、平成14年9月30日に一部返済したものの、完済には至らず、 さらにその後、A社から、平成18年頃 (続きを読む...)会社(法人)の破産 1

◆ 事件内容 依頼人の会社は,米や飼料などの卸売り並びにすず虫などの養殖を業とする会社でした。 しかし,ゲーム機器の影響による子どもの昆虫離れ,さらには,東日本大震災によりほとんど全ての契約が解除され (続きを読む...)過払金の返還

◆ 相談内容 依頼人は,平成8年5月に消費者金融U社から30万円を借り入れ,その後,借入と返済を繰り返し,最終的に,平成21年4月まで取引を行っていた。 また,依頼人は,平成9年12月に,消費者金融D (続きを読む...)サラ金からの借入れで自己破産

♦ 相談内容 38歳の男性が,サラ金から約300万円を借りてしまい,もはや返済が不可能であるため,破産手続をして欲しいと希望した事案。 ♦ 解決内容 最初に,弁護士から,全ての債権者に対し,倒産の経緯 (続きを読む...)